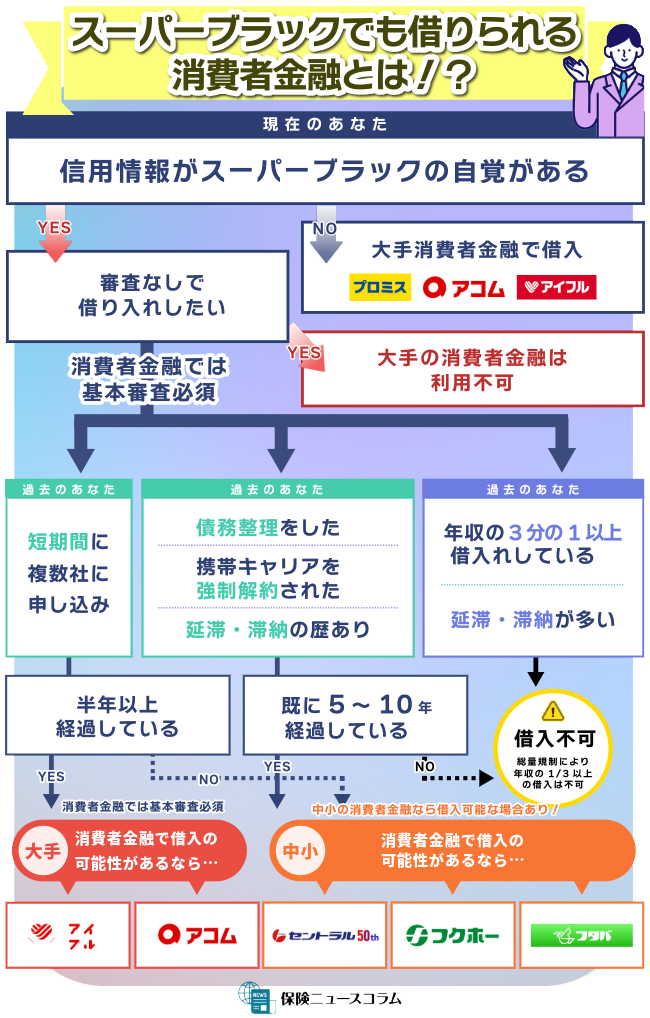

「スーパーブラックでも即日借りられるのでは?」と考える方も多いかもしれません。しかし、実際にはブラックリストに載っている方が借り入れできる可能性は非常に低いのが現実です。

確かに、中小の金融業者は大手と比較して柔軟な審査基準を設けていることが多いですが、ブラックリストに登録された状態は一般的に信用力が低いと判断されるため、融資が難しいケースが多々あります。大原則貸金業法に沿った審査基準となります。

結論から言うと、スーパーブラックリストの場合はお金を借りられる可能性は低いです。

また、仮に「スーパーブラックOK・超絶ブラックでも借りられる」と宣伝している業者は闇金の可能性があるので注意が必要です。業者によっては過去の信用情報を含む総合的な評価をもとに判断するため「ブラックでも絶対に借りられる」とは言い切れません。

スーパーブラックOK!という文言は闇金によくある広告フレーズなので注意

「スーパーブラックでも借りられる」といった文言を目にして、「これなら自分でも借りられるかも」と思う方は少なくありません。しかし、こうした広告を掲げているのが、実は闇金業者であるケースも多く、その背景には高リスクな金利や、取り立て方法の問題が潜んでいます。

本来、正規の中小消費者金融であっても、ブラックリストに載っていると審査が通りにくいのが現実です。信用情報に問題があるということは、返済能力に疑問を持たれる状態とみなされ、特に過去の返済トラブルや多重債務の履歴がある場合、通常の審査を通過することは難しいでしょう。

ただし、正規の中小消費者金融の中には、柔軟な審査基準を設けるところもあります。例えば、返済能力があると認められれば、信用情報のネガティブ要素を考慮した上でも融資が実行される可能性もあります。しかし、重要なのは「スーパーブラックでも絶対に借りられる」わけではなく、あくまで総合的な評価のもとで慎重に判断されるという点です。

闇金業者とは異なり、正規の中小消費者金融は貸金業法に則った運営をしているため、金利や取り立て方法にも法的な枠組みがあります。そのため、借り入れ先を選ぶ際は、まず業者が登録されているかを確認し、「スーパーブラックでも借りられる」というフレーズの表面だけに惑わされないようにすることが非常に大切です。

法令違反があった際は行政処分となります。

ブラックリストは信用情報でいつ消えるのか?再確認

「ブラックリストに載ってしまったら、いつまでこの状況が続くのか?」と気になる方は多いかと思いますが、信用情報が消えるタイミングは、実はその履歴の種類と状況によって異なります。ここでは、信用情報が消去される一般的な期間とその背景について解説します。

まず、返済が長期間滞ってしまった「延滞情報」は、借金を完済してから約5年で信用情報機関のデータから削除されます。ただし、ここで重要なのは、完済が確認されたタイミングからカウントされる点です。そのため、延滞を解消せず放置している場合は、その分信用情報に残り続けるため、早めの完済がカギとなります。

また、自己破産や個人再生、任意整理などの債務整理情報は、金融機関からの評価が特に厳しい項目です。これらの場合、完済から5年ほどで削除されるケースが多いものの、自己破産の場合は10年ほど記録が残ることが一般的です。こうした長い期間の記録は、金融機関がリスク管理を行うために用意されたものですが、時間が経過すれば自然に消去されるため、将来的にはクリーンな情報に戻すことが可能です。

信用情報を管理する主要な機関も、それぞれ異なる基準を設けています。例えば、CIC(指定信用情報機関)やJICC(日本信用情報機構)は延滞や代位弁済などの情報を5年で削除しますが、KSC(全国銀行個人信用情報センター)では自己破産の記録が10年保持されることがほとんどです。こうした期間の違いは各機関の役割や金融業界全体でのリスク管理体制によるものです。

ただし、信用情報がクリアになっても、すぐに借り入れが可能になるとは限りません。各金融機関は独自の審査基準を設けているため、信用情報が消えた後も審査の段階で過去の履歴が影響を与えることがあります。信用を回復するためには、金融機関との健全な関係を築き続けることも大切です。

なぜブラックリストは借入できない?消費者金融の融資の基準とは?

以下のチェックリストを活用して、自分がブラックリスト入りしている可能性があるかを確認しましょう。

| 項目 | チェック |

|---|---|

| 1. クレジットカードの審査が通らなかったことがあるか | ☐ |

| 2. ローンの申請が何度も却下された経験があるか | ☐ |

| 3. 過去にクレジットカードやローンで3ヶ月以上の返済遅延をしたことがあるか | ☐ |

| 4. クレジットカードの利用が停止されたことがあるか | ☐ |

| 5. 借入金やクレジットカードの残高が返済不能となり、法的手続きをとったことがあるか | ☐ |

| 6. 任意整理、個人再生、自己破産などの債務整理を行ったことがあるか | ☐ |

| 7. 借入先が複数に増え、多重債務状態になっているか | ☐ |

| 8. 携帯電話や通信費の分割払いで長期間の支払い遅延をしたことがあるか | ☐ |

| 9. 知らないうちにクレジットカードの利用限度額が下げられたことがあるか | ☐ |

| 10. 家賃や公共料金などで支払いが度々遅れているか | ☐ |

判定の目安

- 3つ以上にチェックがある場合:金融ブラックに該当する可能性が高いです。特にクレジットカードやローンの審査に影響を及ぼすことが多いため、詳細を確認したり、信用情報を取得して確認することをおすすめします。

- 1~2つチェックがある場合:金融機関の信用評価が一部で低下している可能性があります。将来の借り入れやクレジットカードの利用に影響が出る前に、改善に取り組むことが重要です。

- チェックがない場合:金融ブラックに該当する可能性は低いと考えられますが、今後も遅延や債務整理がないよう、継続的に注意しましょう。

備考:もし金融ブラックの可能性が気になる場合は、信用情報機関(CIC、JICC、KSC)に問い合わせることで、自身の信用情報を確認することができます。

消費者金融の審査は、申請者の「信頼性」を多方面から評価し、貸し手と借り手の双方にとって健全な借り入れが実現されるように設計されています。以下の主要ポイントを押さえておくことで、よりスムーズな審査通過と安全な借り入れを目指せます。

特に、プロミス、アコム、アイフルのような大手消費者金融では確実に確認される内容となります。

| 審査基準 | 内容 | 注目ポイント |

|---|---|---|

| 信用情報 | 過去の返済履歴や現在の借り入れ状況を確認。延滞や多重債務があれば審査が厳しくなる | 自分の信用情報を事前に把握し、問題がないか確認 |

| 収入の安定性 | 収入の金額だけでなく、職業や勤続年数など、継続的な収入が見込めるかを重視 | 継続的な収入を確保していることが、信頼性に繋がる |

| 総量規制 | 年収の3分の1を超える借り入れは不可。多重債務リスクを抑えるための法律 | 他社からの借り入れ状況を把握し、無理のない計画的な借り入れを |

| 他社の借入状況 | 他社での借り入れが多い場合、返済能力が低いとみなされやすい | 他社借り入れが少ないほど、審査が有利になる |

| 申込内容の整合性 | 提供された情報の整合性が確保されているか確認。虚偽や誤りがあると信頼性が下がる | 正確で誠実な情報を提供することが重要 |

| 在籍確認 | 申請者が勤務先で実際に働いているか確認する手順 | 勤務先に知られたくない場合も、配慮された対応が増加 |

| 返済履歴の積み重ね | 過去の返済が遅れず行われていると、信用力が高まる | 日々の返済を着実に行うことで、将来的な審査通過が有利に |

信用情報の確認が貸金業法で必須で確認される

消費者金融は、信用情報機関を通じて申込者の信用履歴を確認します。

これは、延滞や過去の多重債務など、返済能力の裏付けを得るためのものです。「返済が確実な相手とだけ取引する」という金融機関の基本方針が背景にあるため、信用情報に問題があると「信頼性が欠ける」と見なされがちです。

特に、延滞記録や債務整理が記録されていると、その信用の復元には時間がかかるため、予め自分の信用情報を確認し、対策を講じておくことが賢明です。

| 項目 | 説明 |

|---|---|

| 確認内容 | 延滞や過去の多重債務がないかを確認 |

| 背景 | 「返済が確実な相手」と取引するためのリスク管理 |

| 重要ポイント | 事前に自身の信用情報を把握し、問題がないかを確認しておく |

消費者金融は収入の安定性と継続性を確認する

消費者金融が収入の“金額”と同様に注目するのが、その“安定性”です。収入の多寡よりも、どれだけ安定しているかが重視され、収入が大きくても継続性が期待できない場合は評価が低くなることもあります。正社員や公務員のほか、アルバイトやパートでも長期間働いていることが評価に繋がります。「安定収入」が金融機関にとってリスク低減になるため、同じ勤務先で働き続けることが審査に有利に働くポイントです。

| 項目 | 説明 |

|---|---|

| 審査ポイント | 収入の安定性(職業の安定度、雇用形態) |

| 背景 | 金額よりも継続的な収入がリスク低減につながる |

| 重要ポイント | 勤続期間の長さや安定した収入を示せると審査に有利 |

大手・中小に関わらず総量規制という借りすぎ防止の審査基準

消費者金融では、年収の3分の1を超える貸し付けを禁じる「総量規制」に従っています。これは、借りすぎによる債務不履行のリスクを減らすために設けられた規制であり、申請者の年収が審査の鍵となります。すでに他社からの借り入れが多い場合は、新たな融資を受けられる枠が少なくなるため、返済計画や残債状況をしっかりと管理しておくことが大切です。多重債務を防ぐ総量規制は、金融機関にとっても顧客にとっても“必要な安全策”と言えます。

| 項目 | 説明 |

|---|---|

| 対象 | 年収の3分の1を超える借り入れは不可 |

| 背景 | 多重債務によるリスクを回避するため |

| 重要ポイント | 他社の借入状況を管理し、年収に見合った借り入れを目指す |

貸金業者によって審査基準は異なる職歴と勤続年数の影響力

勤続年数も、収入の安定性と同様に重要な要素です。頻繁に転職を繰り返している場合は、「次の収入も不確実」と判断され、評価が低くなる可能性があります。逆に、数年にわたり同じ企業で働いている方は、その企業への定着率が評価され、審査に有利です。「勤続年数=収入の信頼性」という視点から、金融機関は長く働いている人を歓迎する傾向にあります。

| 項目 | 説明 |

|---|---|

| 審査対象 | 勤続年数や勤務先の安定度 |

| 背景 | 継続的な収入が期待できることで評価が向上 |

| 重要ポイント | 転職歴が多い場合は審査が厳しくなる可能性がある |

返済能力の確認!他社からの借り入れ数とリスク評価

複数の金融機関からの借り入れがある場合、「多重債務のリスクが高い」と判断されることが多くなります。複数社からの借り入れがあると返済負担が増えるため、借り入れ申込の際は他社の借入件数をなるべく減らしておくことが望ましいです。金融機関にとって「他社借り入れゼロ」は審査を通しやすい状態であることを意識しましょう。

| 項目 | 説明 |

|---|---|

| 対象 | 他社からの借入件数や残高 |

| 背景 | 多重債務のリスク評価を基にした判断 |

| 重要ポイント | 他社借り入れがゼロであれば、審査通過に有利 |

消費者金融の審査基準は、単に借り入れ額や年収だけで判断されるわけではなく、過去の返済履歴や収入の安定性、総量規制に基づいた借り入れ制限、在籍確認など、複数のポイントから総合的に判断されています。これらの基準は、貸し手側にとってはリスク管理を行う手段であり、借り手にとっては借りすぎや返済不能のリスクを避けるための指針でもあります。

信用情報や過去の返済履歴は、将来の信用力を左右する大切な要素です。安定した収入を保ち、継続的に返済実績を積むことで、金融機関からの信頼性も向上し、審査通過がスムーズになります。また、借り入れを計画的に管理するためにも、自身の信用状況や収入安定性を理解し、適切な借り入れ先を選ぶことが肝要です。

消費者金融の審査は、表面的な数字だけでなく、申請者の信頼性を長期的な視点で捉えるものです。これらの基準を理解し、健全な借り入れ計画を立てることで、無理のない融資と円滑な返済を実現できるでしょう。

スーパーブラックで金融会社から借入できないときの解決策

親や友人からお金を借りる

親や友人など、身近な人からお金を借りる方法は、金融機関に頼れない場合の最も簡単な選択肢です。信頼関係を維持するために、誠実な対応が求められます。

メリット

- 利息が発生しない場合が多い。

- 返済スケジュールを柔軟に調整しやすい。

リスク

- 返済が滞った場合、人間関係に亀裂が入る可能性がある。

- 繰り返し頼ることで信用を失う恐れがある。

注意点と手順

- 借用書の作成:金額、返済期限、方法を明確にし、借用書を作成することでトラブルを防ぎます。

- 理由の説明:なぜ借りる必要があるのか、正直に説明し信頼を得ることが大切です。

- 返済の見通し:具体的な返済計画を立て、約束を守ることを徹底します。

親や友人に頼るのは緊急時のみとし、長期的には他の方法で解決策を探る努力をしましょう。

知り合いからお金を借りる際は以下のような借用書を利用しましょう。

質屋でお金を借りる

質屋では、価値のある品物を担保にお金を借りることができます。この方法は、信用情報に影響を与える心配がなく、即日現金化できる点が魅力です。

メリット

- 信用情報に記録されないため、ブラックリストの人でも利用可能。

- 手続きが簡単で即日対応が可能。

リスク

- 担保として預けた品物が返ってこない可能性がある(返済できなかった場合)。

- 品物の価値次第では希望する金額が借りられない。

注意点と手順

- 担保となる品物の準備:高価な品物(貴金属、ブランド品、時計など)を用意します。品物の状態が査定に影響します。

- 質屋で査定を受ける:査定額を確認し、納得できれば契約を進めます。査定額は市場価値に基づいて決定されます。

- 契約書を確認:利息や返済期限を確認し、契約書にサインします。

- 返済の計画を立てる:返済期限を守ることで担保品を取り戻せます。期限が過ぎると品物が売却されます。

質屋の利用は短期的な資金調達に向いていますが、担保品を失うリスクを理解しておきましょう。

公的支援を活用する

日本には、資金不足に悩む人を支援する公的制度があります。特に「生活福祉資金貸付制度」は、無利子または低金利での融資が可能で、生活の立て直しに役立ちます。

メリット

- 無利子または低金利で利用できる。

- 法的な制度で信頼性が高い。

リスク

- 申請手続きに時間がかかる場合がある。

- 審査基準があり、すべての人が利用できるわけではない。

注意点と手順

- 申請窓口を確認:市区町村の社会福祉協議会に相談します。相談時には身分証明書や収支状況のわかる書類が必要です。

- 申請書の記入:必要書類を揃え、申請書に記入します。借入れの目的や計画を明確に記載しましょう。

- 審査を受ける:審査には時間がかかる場合がありますが、緊急性を伝えることで優先的に対応される場合もあります。

- 資金の受け取り:審査に通過すると、指定口座に資金が振り込まれます。利用目的に沿って適切に使用します。

この制度は低所得者や生活困窮者を対象にしています。詳細は地域の福祉窓口に問い合わせてください。

スーパーブラックでも悪寒を借りられる?に関するよくある質問

Q1. ブラックリストに載っていると本当に中小消費者金融でも借り入れは難しいですか?

A: はい、ブラックリストに登録されている場合、中小消費者金融でも審査を通過するのは難しいです。中小の金融業者は柔軟な審査基準を設けていることが多いですが、信用情報にネガティブな履歴があると審査で不利になりやすいです。「スーパーブラックOK」と宣伝する業者は闇金業者の可能性もあるので注意しましょう。

Q2. 中小消費者金融は大手よりも審査が緩いと聞きますが、ブラックの場合も柔軟な対応が期待できますか?

A: 中小消費者金融は大手より柔軟な審査を行うこともありますが、ブラックリストに登録されていると評価が厳しくなります。過去の延滞や多重債務の記録が残っている場合、たとえ柔軟な審査基準であっても信用力が低いと判断されるケースがほとんどです。

以下、Q&A形式で「中小消費者金融はスーパーブラックでもOK?」に関するよくある質問をまとめました。

Q1. ブラックリストに載っていると本当に中小消費者金融でも借り入れは難しいですか?

A: はい、ブラックリストに登録されている場合、中小消費者金融でも審査を通過するのは難しいです。中小の金融業者は柔軟な審査基準を設けていることが多いですが、信用情報にネガティブな履歴があると審査で不利になりやすいです。「ブラックOK」と宣伝する業者は闇金業者の可能性もあるので注意しましょう。

Q2. 中小消費者金融は大手よりも審査が緩いと聞きますが、ブラックの場合も柔軟な対応が期待できますか?

A: 中小消費者金融は大手より柔軟な審査を行うこともありますが、ブラックリストに登録されていると評価が厳しくなります。過去の延滞や多重債務の記録が残っている場合、たとえ柔軟な審査基準であっても信用力が低いと判断されるケースがほとんどです。

Q3. 「ブラックOK」の広告を掲げる中小消費者金融は信用できますか?

A: 「ブラックOK」というフレーズは、闇金業者がよく使う手法の一つです。正規の消費者金融でこの表現を使用することは少なく、注意が必要です。安全な借り入れを希望する際は、業者が登録されている正規の金融業者かどうかを確認することが大切です。

Q4. ブラックでも借り入れができる場合、どのような条件が必要ですか?

A: ブラックリストに載っている場合でも借り入れ可能なことがありますが、安定した収入やしっかりとした返済計画が必要です。ただし、審査基準は業者によって異なり、過去の信用情報が審査に影響するため、確実に借り入れができるわけではありません。

Q5. ブラック情報はどのようにして消えますか?

A: ブラック情報(信用情報におけるネガティブ履歴)は通常、完済から5年後に削除されます。自己破産の場合は10年程度残ることが一般的です。信用情報機関ごとに保有期間が異なるため、いつ情報が消えるかを事前に確認しておくと安心です。

Q6. ブラックリストに載っているが、どうしても借り入れが必要な場合の注意点は?

A: ブラックリストに載っているときに借り入れを検討する場合、闇金に引き込まれないよう注意が必要です。正規の登録金融業者かどうか、国の貸金業者登録番号などを確認しましょう。また、少額であれば、まずは家族や信頼できる人に相談するのも一つの選択です。

この記事で参考になるサイト一覧